O método 50-30-20 é a solução para organizar seu orçamento pessoal sem perder tempo com cálculos complexos.

A ideia é muito simples: metade da renda para as necessidades, um terço para gastar com o que você quiser e 20% para quitar dívidas, poupar e investir.

Com essa distribuição, você consegue ter uma vida financeira organizada e fazer seu dinheiro render sem precisar de muito esforço.

Quer ver se o método 50-30-20 se encaixa na sua rotina?

Gostou?

Então, continue lendo e aproveite as dicas para colocar ordem nas suas finanças.

O que é o método 50-30-20?

O método 50-30-20 é um dos mais famosos no mundo da organização financeira pessoal.

Ele foi popularizado pela senadora Elizabeth Warren, dos Estados Unidos, no livro “All Your Worth: The Ultimate Lifetime Money Plan”, que pode ser traduzido como “Tudo o que você merece: o plano financeiro definitivo para a sua vida”.

Desde o lançamento do título, o método 50-30-20 vem se tornando cada vez mais conhecido e hoje já é um clássico da gestão financeira.

Seu grande diferencial está na simplicidade, pois são usadas apenas três regras para distribuir o orçamento.

Geralmente, as pessoas falham em organizar suas finanças porque não têm tempo ou paciência para seguir metodologias complexas, fazer planilhas e anotar tudo o que gastam.

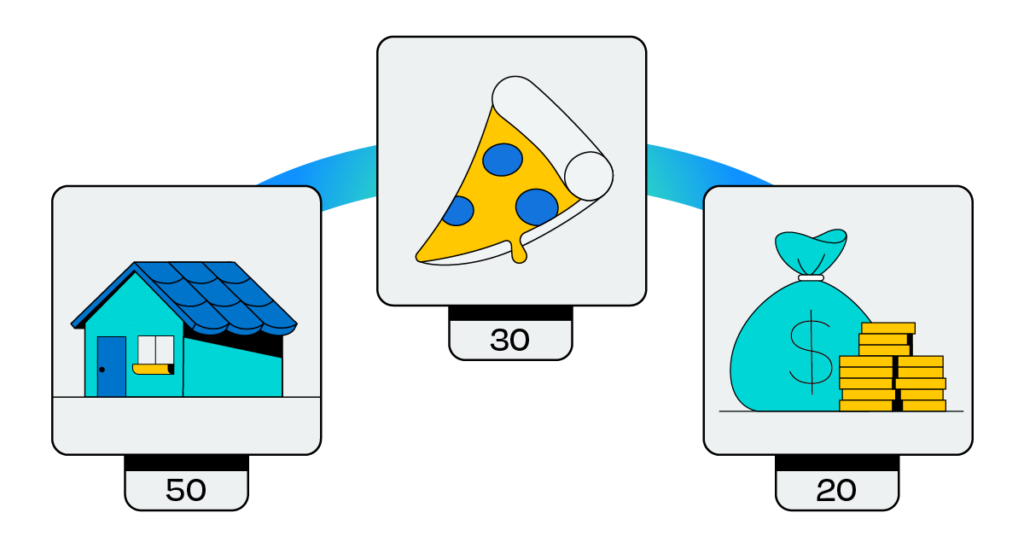

Então, o método 50-30-20 propõe uma solução muito mais fácil: destinar 50% para as necessidades, 30% para os desejos e 20% para os objetivos financeiros.

Como funciona o método 50-30-20?

A ideia do método 50-30-20 é dividir seu salário da seguinte forma:

- 50% para gastos essenciais: metade do seu dinheiro deve ser direcionado aos gastos essenciais da vida (aqueles que não são opcionais), como aluguel, contas, supermercado, plano de saúde, etc.;

- 30% para gastos supérfluos: um terço da renda pode ser gasto com produtos e serviços que não são totalmente necessários, como uma roupa nova, um jantar no restaurante, uma ida ao cinema, uma viagem, etc.;

- 20% para dívidas e investimentos: o restante da renda deve ser destinado aos objetivos financeiros, que podem ser investimentos e/ou dívidas, dependendo da sua situação.

Muito mais simples do que outros métodos de organização financeira que vemos por aí, não é mesmo?

Um detalhe importante é que você deve considerar o seu salário líquido para aplicar as porcentagens. Ou seja: o valor que você recebe efetivamente na sua conta bancária todo mês, depois de todos os descontos (INSS, Imposto de Renda, benefícios, parcela de empréstimo consignado, etc.).

Se você não tem salário fixo, considere a média mensal após descontar os impostos.

Vantagens do método de organização de orçamento

O método 50-30-20 traz inúmeras vantagens, principalmente se você tem dificuldade para se organizar financeiramente e já tentou outras formas sem sucesso.

Para começar, ele é um dos mais simples que existem, pois você consegue dividir seu dinheiro em três principais áreas e controlar todo o orçamento com base nessas categorias.

As porcentagens são pensadas para equilibrar sua vida financeira, pois é garantido que você irá poupar no mínimo 20% da renda (ou quitar suas dívidas antes) e que seus gastos essenciais não vão ultrapassar o limite de 50% do que você ganha.

Além disso, você ainda terá 30% da renda para comprar o que tem vontade, realizar desejos e melhorar sua qualidade de vida. Afinal, ninguém merece gastar somente o necessário e não ter dinheiro nem para o lazer, concorda?

Aproveite e veja aqui o que fazer no tempo livre para se divertir sem gastar muito dinheiro.

Com o método 50-30-20, você consegue suprir suas necessidades, gastar um pouco com você e ainda garantir seus objetivos financeiros para o futuro.

Tudo isso sem precisar fazer cálculos muito complexos ou subdividir demais as categorias do seu orçamento pessoal.

Para quem está começando a se organizar, é o método ideal, pois exige pouco tempo e é fácil de acompanhar no dia a dia.

Considerando que 48% dos brasileiros não controlam o próprio orçamento, segundo uma pesquisa da SPC Brasil, quem usa o 50-30-20 já está muito à frente na vida financeira.

Como usar a regra 50-30-20 para atingir objetivos

O método 50-30-20 é muito simples de colocar em prática. Para começar, você deve revisar suas receitas e despesas do último mês e descobrir como está a divisão do seu orçamento hoje em dia.

Para isso, você pode usar o Saldo Inteligente Neon, por exemplo, que mostra seus gastos já classificados em categorias como bares e restaurantes, vestuário, moradia, mercado, educação, viagens, etc.

Assim, você consegue calcular as porcentagens que foram destinadas aos gastos essenciais, aos gastos supérfluos e aos objetivos financeiros.

É bem provável que você esteja fora da lógica 50-30-20 e tenha que fazer alguns ajustes para se encaixar nas novas regras.

Confira algumas dicas para se adaptar.

50% para gastos essenciais

A primeira regra do método 50-30-20 determina que metade da sua renda deve ser usada para os gastos essenciais, como as despesas fixas e despesas variáveis.

Veja alguns exemplos:

- Moradia: aluguel e condomínio;

- Contas de consumo: água, luz e gás;

- TV e internet: banda larga, TV a cabo, telefone e plano de celular;

- Saúde: plano de saúde e plano odontológico;

- Educação: mensalidade da faculdade ou curso;

- Supermercado: alimentação, cuidados pessoais, produtos de limpeza, suprimentos para a casa, ração para animais, etc.;

- Farmácia: medicamentos e itens de higiene pessoal;

- Transporte: despesas com automóvel (para quem tem), transporte público e apps de transporte.

Obviamente, a maior parte do seu dinheiro será destinada às suas necessidades, mas o ideal é que não ultrapasse 50% do que você ganha para ter uma vida sustentável.

Por exemplo, se você ganha R$ 2,5 mil por mês, o essencial deve consumir até R$ 1.250.

Se estiver difícil encaixar tudo na metade do seu salário, veja como adequar seu padrão de vida ao seu orçamento e viver um degrau abaixo.

30% para gastos supérfluos

Depois dos gastos essenciais, é hora de destinar um terço do seu dinheiro para aquelas despesas que não são tão necessárias assim — mas fazem muito bem para você.

Apesar de supérfluos, são gastos que melhoram seu bem-estar e ajudam você a aproveitar melhor a vida.

Veja alguns exemplos:

- Lazer: passeios de fim de semana, ingressos de cinema e teatro, refeições em restaurantes, idas a bares e casas de show, viagens, mensalidades de clubes esportivos, etc.;

- Cultura e entretenimento: serviços de streaming de filmes e séries, livros, games, etc.;

- Esportes: academia, Pilates, bike, yoga, dança, artes marciais, etc.;

- Vestuário e beleza: roupas, acessórios, maquiagem, cosméticos, salão de beleza, etc.;

- Eletrônicos: celulares, tablets, caixas de som, instrumentos musicais, etc.;

- Saúde: psicoterapia, terapia holística, acupuntura, etc.;

- Produtos para pets: caminha, casinha, roupas, brinquedos, petiscos, etc.

Você sabe quanto custa ter um cachorro e quais são os principais gastos? Confira.

Lembrando que a definição de “supérfluo” pode ser relativa, pois tudo depende do seu estilo de vida. De repente, você tem um hobby que é fundamental na sua vida e prioriza os gastos como uma necessidade, por exemplo.

O importante é que tudo o que você precisa além do básico caiba nesses 30% da sua renda. Usando o exemplo do salário de R$ 2,5 mil, você teria R$ 750 para gastar com o que quiser todo mês.

20% para pagar dívidas ou investir

Por fim, os 20% restantes do salário devem ir para seus objetivos financeiros.

Se você não tiver dívidas para pagar, como parcelas de empréstimos, prestações de compras ou parcelamentos em geral, esse dinheiro será poupado e investido para garantir seu futuro.

Dessa forma, você poderá fazer seu dinheiro render e alcançar suas metas, como comprar um carro, pagar um curso, comprar um imóvel, viajar, etc.

Se o valor das dívidas for menor que os 20%, você pode investir o que sobrar todo mês. Por exemplo, com o salário de R$ 2,5 mil é possível investir R$ 500 por mês.

Mas lembre-se: nunca deixe de pagar uma dívida para investir dinheiro.

Quer saber mais? Aprenda como investir com pouco dinheiro e conheça o CDB Neon (spoiler: com ele você pode investir a partir de R$ 10 direto pelo app).

Após separar seu orçamento nessas três categorias, é só seguir à risca as porcentagens e tomar cuidado para não sair da linha.

Dica: para não se perder nos cálculos, baixe nossa planilha de gastos para controle financeiro pessoal.

Entendeu como funciona o método 50-30-20?